美联储降息股票配资选择

* **市场行情:**在牛市或震荡市中,配资可以放大收益。但在熊市中,配资风险较大,应谨慎操作。

在11月7日的货币政策会议上,美联储主席鲍威尔宣布将基准利率下调25个基点至4.50%-4.75%,推进美国的降息路径。

这一降息举措为金融市场释放了宽松信号,美股也因此延续了涨势。

鲍威尔在发言中进一步明确,美联储的使命依然是“实现充分就业和价格稳定”,即便GDP增速高于预期,政策利率也将继续沿着逐步下调至中性水平的路径推进。

美国新租金增速已经放缓,劳动力市场也不再是通胀压力的主要来源,所以对于近期的数据,鲍威尔保持乐观,认为经济“并不紧张”,并重申劳动力市场放缓的速度较为缓慢,显示出对当前货币政策调整力度的信心。

从鲍威尔降息这一决定来看,美国未来降息的步伐将取决于新出炉的经济数据,特别是劳动力市场的表现。

即便面临一些通胀波动(尤其是季节性因素可能导致的短期波动),鲍威尔认为这不会改变美联储对通胀回归目标的预期。

可以说他并不担心通胀压力,并反问道:“通胀来自哪里?”暗示当前的经济增长不会推动通胀攀升。

从美国的国情和这次降息的情况,很多经济专家分析,认为美联储在未来几个月内仍可能继续降息,尤其是12月,暂停降息的可能性相对较低。

美联储正逐步将利率向中性水平调整,且未来的降息步伐将取决于每一份新的劳动力市场数据,而对于美国的此次降息,中国这边直接放出大招!

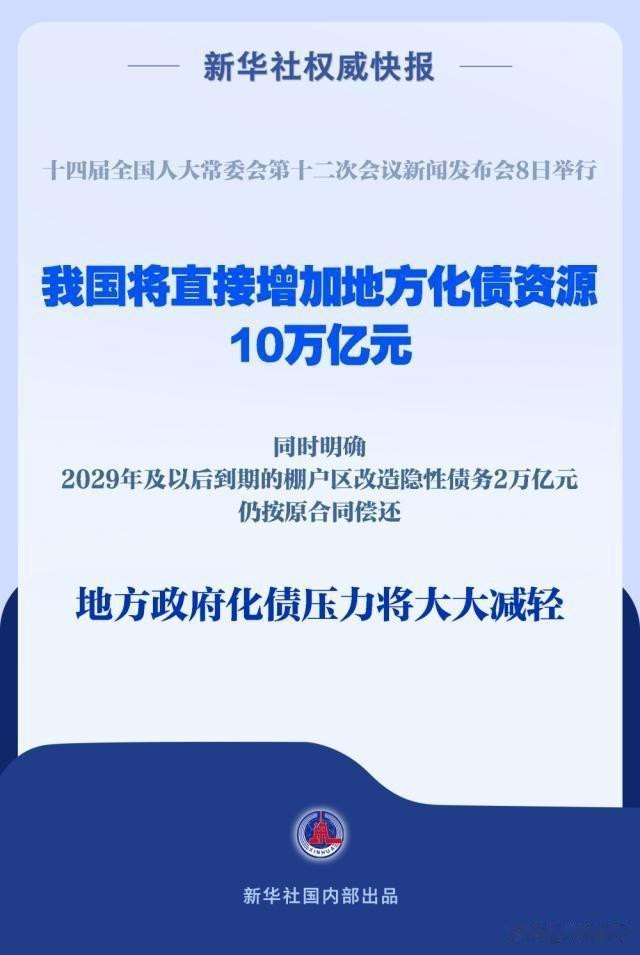

中国10万亿化债

11月8日,财政部新闻发布会放出重磅消息,用10万亿“化债”!

财政部相关人员表示,在未来五年,每年从新增地方政府专项债券中,安排8000亿用作化债,累计4万亿。

除此之外,再加上6万亿的债务限额,总共十万亿!

通过这一系列手段,直接解决了我国很多难题,并且给我国经济带来了新的活力,此举无疑是在为经济注入一剂强心针,企业家信心回升,居民收入预期也将改善。

那么有人可能会问,一次放水真么多,就不害怕出现危机吗?

纵观全球主要经济体,中国的政府杠杆率其实不算高。

美国在2008年金融危机后,通过猛加杠杆和量化宽松,将政府杠杆率从61%推高到118%;日本则更为激进,政府杠杆率一度飙到250%。

而相比之下,我们的政府杠杆率加上地方和隐性债务,总和才67.5%。从这个角度来看,加杠杆的空间还很大,“化债”正是为这个“天花板”打开一个新的窗口。

这还只是我们的前手,接下来,货币政策方面还可能继续降息,财政政策可能会推出针对房地产和消费的措施。12月的经济工作会议将是一个关键节点,我们或许能看到更多“重磅炸弹”浮出水面。

而美国在降息后,资本可能会逐渐从美国市场流出,流向回报率更高的经济体,但这种情况也存在反转风险。

假设美联储降息未达到市场预期的效果,美国经济继续走弱,那么他们这波降息将毫无意义。

反看我们中国,10万亿化债不仅是为了稳住国内经济基本盘,也在为应对全球资本市场波动提前打下基础,可以说中美这一波较量中,我国赢了一步。

世界两大国家的经济,突然有了这么大变化,对全球有什么影响,世界放水时代会来临吗?

世界经济影响

中美两国这么大的动作,其实很可能引发全球的一系列经济连锁效应。

因为美联储的降息,将给其他央行带来不小的压力,各国为了保持货币竞争力可能会被迫降息,甚至进行宽松操作,导致全球货币政策同步宽松。

各国的降息潮流可能形成新的“放水”潮,这将进一步压缩各国的政策空间,特别是在能源、原材料等关键领域,价格上涨预期强烈。

短期内,降息可能带动消费与投资,但过度宽松也会导致长期通胀压力增大。

没有足够产业支撑的经济体,可能面临通胀上升、经济停滞的“双重夹击”,如果一不小心进入“滞胀”状态,各国的货币政策效果将进一步受限,甚至导致经济失衡。

说的直白一点,美国降息导致美元升值,现在世界绝大部分市场还是以美元计价,美元升值意味着这些国家的债务成本急剧上升。

为了偿还美元债务,这些国家不得不动用外汇储备或借入更多资金,使得债务风险上升,不过美国为了自己,想来他们也不会管别国家的死活。

美国的政策很简单,美国倾向于回归本土生产,提升内部经济,减少对外部经济的依赖。

这可能导致美国逐渐减少全球供应链上的依赖,转而专注于本土经济。

而中国则通过化债计划确保地方政府的资金链条通畅,经济结构得以优化,意在稳定全球供应链。

中美经济政策的转向,很可能会引发全球供应链的重新布局。

一些企业出于成本和供应链稳定性考虑,可能逐步转向区域化、近距离的供应链模式,减少对单一国家的依赖,甚至进一步加速中美“脱钩”趋势。

随着这种情况的发生股票配资选择,全球经济的贸易格局也会发生很大的影响。